非財務情報の開示に向けた今後の動向について

企業の非財務情報の開示に向けた動きは、ここ数年で加速度的な様相を呈しております。例えば、グローバルの開示フレームワークや日本や EU、米国といった国ベースでの法規制的な動向などが挙げられ、企業にとっては複雑な状況になりつつあります。ここでは、今後企業が特にサステナビリティ情報等の非財務情報の開示に対してどのような対応が求められるのか整理をしたいと思います。

グローバルでは企業が開示するサステナビリティ情報を開示するための様々な組織や団体によってフレームワークが開発されてきた中で、国際会計基準財団(IFRS 財団)は一貫性や比較可能性の観点でグローバル的に統一された開示基準を開発する目的で 2021 年 11月に国際サステナビリティ基準審議会(ISSB)を設置しました。この ISSB によりすべての重要なサステナビリティ関連のリスクと機会を開示するための全般的な開示要求事項(IFRS S1 号)と企業の気候関連リスクと機会に関する開示要件(IFRS S2 号)が 2023 年6 月に公表され、2024 年 1 月 1 日以降開始する年次報告期間から発効となっています。

国際的なサステナビリティ開示基準に係る欧州や米国の動向についても触れておきます。EU では、2023 年 1 月に EU 域内の大企業および上場企業を対象としたサステナビリティの情報開示に関する指令「企業サステナビリティ報告指令(CSRD: Corporate SustainabilityReporting Directive)」が発効されました。2024 年度の会計年度から報告の対象となり、2025年以降は日本企業も EU 域内の子会社が開示対象の条件に一致した場合など、開示の対応が求められます。

これまで、EU では「非財務情報開示指令(NFRD: Non-Financial Reporting Directive)」の対象となる企業は非財務情報を開示することが義務付けられていましたが、その影響範囲は限定的であったため、対象範囲や開示内容をより充実させることを目的として、NFRDに取って代わる指令として発効されたのが CSRD となります。NFRD では統一された開示基準がありませんでしたが、CSRD では環境、社会、ガバナンスの各 ESG のテーマごとに規定された欧州サステナビリティ報告基準(ESRS:European Sustainability ReportingStandards)を開示基準とした開示が義務化されることになります。

米国においては、気候関連情報開示を要請する米国証券取引委員会(SEC)の動向にも注視しなければなりません。SEC は2022 年3 月21 日に気候関連開示の強化と標準化を目的とした開示規則案を公表しました。同規則案は、「気候関連財務情報開示タスクフォース(TCFD)の提言」を部分的にモデル化し、SEC 登録企業に対して、年次報告書及び証券登録届出書において、気候関連の財務リスク及び財務指標の開示を義務付けるものであります。開示項目は、ガバナンス、ビジネスモデルや将来の見通しを含めた戦略、リスク管理、GHG排出量(重要性がある場合またはGHG排出量削減のターゲットやゴールにスコープ3を含めている場合には、スコープ3のGHG排出量も含める)、ターゲットとゴールとなります。

開示規則案の適用開始時期の見通しとしては、登録企業の種類に応じて異なりますが、GHG 排出量スコープ3 を除く全ての開示項目については12 月決算登録企業を前提として2023 年度報告として最も早くて2024 年度の開示、スコープ3 の開示については2024 年度報告として2025 年度の開示が想定されています。なお、2024 年2 月に時点でSEC は米国で上場する企業に導入予定のGHG 排出量の開示規則について、当初案より内容を緩める方針を決めました。

我が国における状況としては、サステナビリティ情報の開示基準を開発する目的としてサステナビリティ基準委員会(SSBJ)が2022 年7 月に設立され、現在、国際的なサステナビリティ基準であるIFRS S1 号及びIFSR S2 号(ISSB 基準)に整合させるべく日本版S1 基準及びS2 基準の開発が行われています。SSBJ による「現在開発中のサステナビリティ開発基準に関する今後の計画(2023 年12 月25 日)」によると、ISSB 基準では強制力があるもの(基準に準拠した旨を表明するためにはそのすべてに従わなければならないもの)とそうでないものがあり、日本版S1 及びS2 基準開発に当たっては、強制力の取り扱いを原則としてISSB 基準に合わせる予定となっています。当該基準は公表後ただちに強制適用することを意図してはおらず、相応の準備期間を考慮する予定となっています。強制適用を求める時期としては、ISSB 基準の強制適用を求める時期や、米国や欧州等の国際的なサステナビリティ開示基準の開発状況を参考にしつつ対応が必要となる企業や日本の資本市場関係者からのニーズを踏まえた検討が必要であるとされています。なお、ISSB 基準では、企業の規模等に応じた段階的な適用を容認する救済措置として「スケーラビリティ」を考慮した適用時期が定められており、日本版S1 基準及びS2 基準においてもこの点を総合的に勘案した上で慎重に検討するとされています。

以上を踏まえて、SSBJ では日本版S1 基準及びS2 基準の公開草案を2023 年度中、確定基準を2024 年度中に公表することを目標としており、確定基準公表後に開始する事業年度(遅くとも2025 年4 月1 日以降に開始する事業年度)から早期適用が可能となり、3 月決算企業の場合は2026 年6 月末までに公表される2026 年3 月期の有価証券報告書から当該基準に基づくサステナビリティ開示が可能となる予定になります。

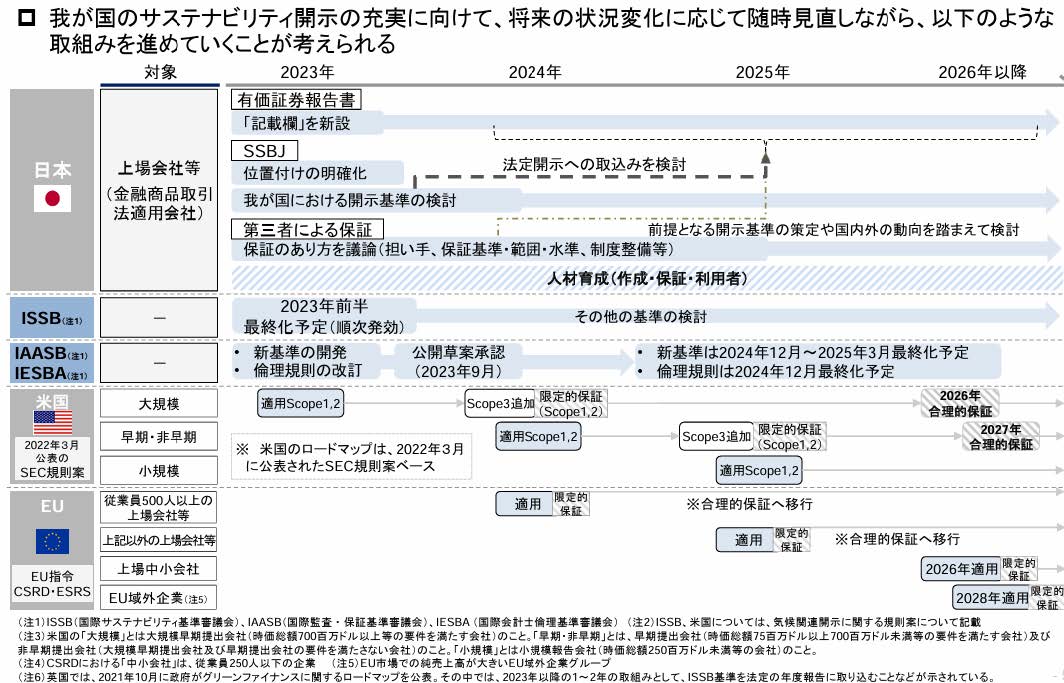

一方で、日本においては金融庁の動向についても注視しなければなりません。金融庁の諮問機関として発足した金融審議会ディスクロージャーワーキング・グループでは、サステナビリティ情報の開示に関連した議論を重ねてきた中で、有価証券報告書への開示義務化について言及され、ISSB 基準を踏まえた日本におけるサステナビリティ情報の開示基準を将来的に取り込むことを前提としたSSBJ の役割についても明確化した上で、将来の開示や保証の義務化を見据えたサステナビリティ開示のロードマップ(図1)が公表されました。

図1:我が国におけるサステナビリティ開示のロードマップ(「金融庁、企業内容等の開示に関する内閣府令等改正の解説、2023 年5 月」より引用)

このような提言を踏まえて2023 年1 月に「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」が公布され、その中の一つとして投資家の投資判断に必要な情報を記載することを目的とした「サステナビリティに関する考え方取組」欄が新設されました。これより2023 年3 月期以降の有価証券報告書からサステナビリティ情報の開示が義務化されたことになり、上場企業における非財務情報開示の契機となることは間違いありません。

有価証券報告書において新設されたサステナビリティ情報の記載欄では、サステナビリティに関連したガバナンス体制(「ガバナンス」)及びサステナビリティ関連のリスク及び機会を識別・評価・管理するために用いるプロセス(「リスク管理」)を全ての企業が開示し、当該リスク及び機会に対処する取組(「戦略」)及び当該リスク及び機会の実績を評価・管理するために用いる情報(「指標及び目標」)を各企業が重要性を判断して開示する必要があります。現段階においては、開示基準は定められておらず、各企業の取組状況に応じて柔軟な記載が可能な枠組みとなっており、特に気候変動に関する情報については重要な場合の要否を判断した上で「ガバナンス」「リスク管理」「戦略」「指標及び目標」の枠にて開示することが求められており、例えば、GHG 排出量のScope1 及びScope2 は必ず開示しなければならない事項とはされておらず、「記述情報の開示に関する原則」において開示が望まれる事項となっております。今後はISSB 基準を踏まえて現在SSBJ が開示の個別項目を検討している内容等、国内開示基準の動向を注視する必要があります。

上記のようにサステナビリティ情報開示に向けた動きが活発化し、各国・地域においてサステナビリティ開示情報に対する第三者保証の議論が本格化する中で、様々な保証基準が混在する状況を鑑みて、グローバル的に統一された保証基準が求められるようになりました。例えば、CSRD や SEC では第三者保証を求めており、まずは限定的保証を求めており、段階的に保証レベルを高めるよう定められています。日本においても SSBJ による開示基準の開発と並行して第三者保証の在り方について議論を重ねていることころです。このような中、監査・品質管理・保証の基準設定機関である国際監査・保証基準審議会(IAASB)は、サステナビリティ報告に関する保証に焦点を当てた新基準案である ISSA5000「サステナビリティ保証業務の一般的要求事項」の公開草案を 2023 年 8 月に公表しました。ISSA5000はパブリックコメントを経た上で 2024 年 9 月に最終化される予定となっており、全てのステークホルダーを考慮した上で様々なサステナビリティトピック、開示媒体、開示基準、並びに限定的保証と合理的保証に対応できる内容となる見込みです。さらには、サステナビリティ保証業務に従事している会計士以外の専門家からも助言を得ながら開発が進められ、会計士以外の誰でも利用可能な基準となることは特筆すべき点となります。

本基準は、上記で示した ISSB 基準や EU の CSRD、米国の SEC における今後の気候変動開示規則など、新たなサステナビリティ情報の開示基準や規制要件に対して企業が対応準備を進める中で検討されてきたものであり、サステナビリティ保証のグローバルな基準として設計され、上述した国際的なサステナビリティ開示基準も含めて適切なサステナビリティ報告フレームワークの下で作成された情報にも対応できるようになっています。

今後においては、ISSA5000 が各国・地域の規制当局によって保証基準として選択されるかがキーポイントになります。特に EU における CSRD では 2026 年 10 月までに統一した保証基準の採択を計画していますが、そこで ISSA5000 が選択されるかどうかが注目されます。日本においても、ISSA5000 をベースとした日本独自の保証基準の開発が行われるのか、現行の任意保証のように ISSA5000 をそのまま適用することが認められるようになるのかなど、多くのことが未確定な状況です。サステナビリティ情報を開示するだけでなく、情報の信頼性確保も求められてくる中で、対応すべき規制や開示フレームワークにおいて開示基準が何であるかについて確実に理解することが重要となります。その上で、第三者保証では何が求められているのか把握した上で、適格な第三者保証機関を選択することがサステナビリティ情報開示に係る報告企業のリスクを低減するためにも重要だと考えています。

野村 祐吾

<参照>

PwCs View 、特集 非財務情報開示の潮流、2023 年2 月、Vol. 42

金融庁、企業内容等の開示に関する内閣府令等改正の解説、2023 年5 月

小林永明、IFRS サステナビリティ開示基準(IFRS S1 号及びIFRS S 2 号)の概要、テクニカルセンター会計情報、2023 10 、Vol. 566

小林永明、サステナビリティ情報の保証業務を取り巻く最新動向と今後の見通し、テクニカルセンター会計情報、2023. 1 1 、Vol. 567

サステナビリティ基準委員会、現在開発中のサステナビリティ開示基準に関する今後の計画、2023 年12 月25 日

サステナビリティ情報の開示に関する特集ページ、金融庁、https://www.fsa.go.jp/policy/kaiji/sustainability kaiji.html (2024 年2 月29 日時点)