サステナビリティ・リンク・ローン

サステナビリティ・リンク・ローン とは

借り手のESG戦略と整合したサステナビリティ・パフォーマンス・ターゲット(SPTs)を設定し、この達成状況に応じて、借入人にインセンティブやディスインセンティブが発生するローンのことです。

具体的には、企業のサステナビリティ戦略に即した定量的な達成目標をサステナビリティ・パフォーマンス・ターゲットとして契約時に定め、目標の達成状況に応じて金利条件等の受付条件を変動させる融資商品です。

借り手のサステナビリティ・リンク・ローンのメリット

1.サステナビリティ経営の高度化

サステナビリティ・リンク・ローンの活用は、借り手が野心的なサステナビリティ目標を設定し、それを達成するための強い動機付けを生み出します。

これによって企業のサステナビリティ戦略の策定と実行、リスク管理、およびガバナンスの体制整備が促進される可能性があります。

これは、組織全体のサステナビリティを向上させるための重要なステップです。

2.社会的な支持の獲得

サステナビリティ・リンク・ローンを活用することで、企業は自身のサステナビリティに対する強い意志と、環境や社会に対する持続可能な経済活動への積極的な取り組みを示すことができます。

これにより、社会からの支持を得る可能性が高まります。

これは、企業のサステナビリティへの取り組みを強調し、その価値が広く認識される助けになると考えられます。

3.貸出条件等におけるインセンティブ

SPTsに連動した金利変動などのインセンティブが組み込まれていると、借り手は自社のサステナビリティ経営を向上させることで、ESG融資を好む金融機関から比較的良い条件で資金を調達できる可能性があります。

これは、サステナビリティ・パフォーマンスの向上を促す仕組みです。

4.新たな貸し手との関係構築による資金調達基盤の強化

サステナビリティ・リンク・ローンの活用と情報開示を通じて、ESG融資を重視する金融機関との新規パートナーシップを構築し、それにより資金調達の基盤が強化される可能性があります。

これは、新たな資金調達戦略として有効であると言えます。

貸し手のサステナビリティ・リンク・ローンのメリット

1.ESG金融の一つとしての融資

サステナビリティ・リンク・ローンは、借り手が安定したキャッシュフローを確保し、持続可能な経済活動に投資することで、社会的な支持を得る可能性があります。

これは、企業が社会的責任と経済的利益を両立する手段となります。

2.融資を通じた経済的利益と環境・社会面からのメリットの両立

貸し手はサステナビリティ・リンク・ローンを通じて融資を提供することで、融資から得られる利益を享受しつつ、資金供給を介して「環境・社会面からのメリット」を実現する支援を行い、持続可能な社会への貢献を果たすことができます。

これは、貸し手が経済的な利益と社会的な価値の両方を追求する助けとなります。

3.借り手のサステナビリティ・パフォーマンス向上の動機付け

サステナビリティ・リンク・ローンを提供することで、融資から得られる利益を享受しつつ、資金供給を通じて借り手が自社のサステナビリティ経営を向上させるように奨励し、持続可能な社会への貢献を果たすことができます。

これは、貸し手が経済的な利益と社会的な価値の両方を追求する助けとなります。

4.借り手とのサステナビリティに関する深い対話(エンゲージメント)

SPTsやサステナビリティ目標を通じて借り手との深い対話を行うことで、借り手のビジネス課題に対するカスタマイズされたソリューションを提供し、多面的な関係を構築することが可能になります。

これにより、新たなビジネスの機会を創出し、借り手との関係を深化させ、ビジネスの成長を促進することができます。これは、貸し手が経済的な利益と社会的な価値の両方を追求する助けとなります。

日本で発行されたサステナビリティ・リンク・ローンの例

以下は、国内で発行された主なサステナビリティ・リンク・ローンの事例です。

三菱地所:環境貢献事業の拡大、CO2排出量削減、再生可能電力比率をSPTとする

山﨑砂利商店:現状のリサイクル率 91% から2025年までに 93% 達成することをSPTとする

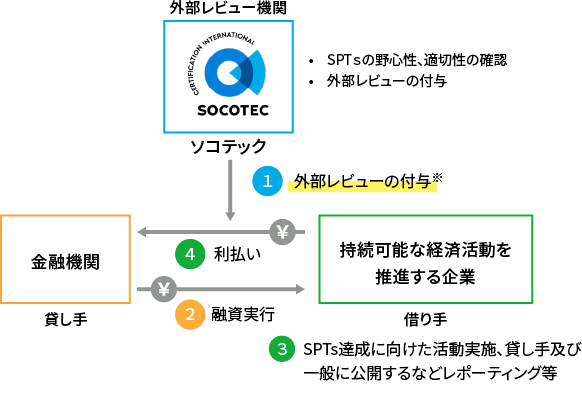

サステナビリティ・リンク・ローン組成の一般的発行スキーム

サステナビリティ・リンク・ローン組成における一般的なスキームは借り手と貸し手に加えて、環境性等に関する外部レビュー機関が関与する可能性があります。

出典:環境省 グリーンファイナンスポータル「サステナビリティ・リンク・ローン組成の一般的スキーム」を参考にソコテック作成

(https://greenfinanceportal.env.go.jp/loan/sll_structure/sll_inssuance_scheme.html)

| 借り手 | サステナビリティ・リンク・ローンの借り入れを行う者。SPTsの達成に向けて、環境面等で持続可能な経済活動の推進をする主体である、企業や地方自治体等が挙げられます。 |

|---|---|

| 貸し手 |

サステナビリティ・リンク・ローンの組成をアレンジする金融機関。 融資判断に当たり、SPTsの野心性や適切性を十分に見極めた上で、融資を実行することが期待されています。 |

| 外部レビュー機関 | SPTsの野心性や適切性を客観的に評価する機関(監査法人・認証機関等)。 |

ソコテックにおけるグサステナビリティ・リンク・ローン評価

SOCOTEC Certification Japan サステナビリティ・リンク・ローン 外部レビュー

世界全体で設備投資や技術開発にあわせて巨額の投資が必要とされており、企業の取り組みを支える投資家の存在が不可欠です。

一方で、グリーンウォッシュの懸念のある債権が市場に出回ることを防止することが求められており、透明性と公平性ある評価を受けた債券が普及し持続可能性および気候変動への適応の後押しとなる資金調達支援が望まれています。

弊社ではサステナブルファイナンス事業における品質方針に則り、質の高いサービスを通じて、持続可能な社会の実現に向けて貢献いたします。

サービス内容

-

1)セカンドパーティ・オピニオン

以下の原則・ガイドライン等の基準類に対する適合性に関してSOCOTEC Certification Japan サステナブルファイナンス評価手順に従い、セカンドパーティ・オピニオンを提供します。- サステナビリティ・リンク・ローン原則

- グリーンローン及びサステナビリティ・リンク・ローンガイドライン(環境省)

- クライメート・トランジション・ファイナンスに関する基本指針(金融庁・経済産業省・環境省)

このセカンドパーティ・オピニオンは、以下の段階で実施します。

-

① 契約前レビュー:5つの期待される事項との適合性や選定されたKPIの妥当性・頑健性・信頼性、設定されたSPTsの根拠と野心度、使用されるベンチマークおよびベースラインの妥当性および信頼性、SPTsを達成するための戦略に対する信頼性についてレビュー

-

② 契約後レビュー(重大な変更があった場合):対象範囲、KPI値の測定方法、またはSPTsの設定等に重大な変更があった場合、発行体はこれらの変更内容について変更内容の妥当性および信頼性についてレビュー

-

2)検証

SOCOTEC Certification Japan サステナブルファイナンス評価手順に従い、ローンの発行体のサステナビリティ・リンク・ローンの期間内における各KPIのSPTsに対するパフォーマンスレベルについて、年1回の検証を提供します。